Управленческая отчетность — это систематизированная информация о текущем положении дел компании. Для развития любого предприятия руководителю необходимо выполнять три основополагающих действия:

-

организовывать работу всех подразделений;

-

делать деятельность компании экономически эффективной;

-

быстро реагировать на изменения рынка.

Чтобы этого достичь, требуется постоянно иметь актуальную информацию о состоянии предприятия. Чем крупнее организация, тем труднее охватить все сферы ее деятельности без сбора управленческой отчетности. Поэтому фирмы внедряют в бизнес-процессы системы учета и алгоритмы по сбору внутренней документации и бухгалтерии.

Управленческая отчетность: что это такое?

Управленческая отчетность (УО), которую также называют внутренней, — это сведения о текущих бизнес-процессах компании, результатах прошедшего периода, финансовых показателях, состоянии дел в подразделениях или дочерних организациях. Сведения могут подаваться в виде отчетов, форм или диаграмм.

Ведение внутренней отчетности не является необходимостью. Закон или органы контроля не требуют предоставления этих данных, поэтому не существует строгой единой формы, которую нужно заполнять, а также периодов сбора информации. В зависимости от того, кто является пользователем управленческой отчетности компании, выбирается формат систематизации данных.

Как правило, чаще всего УО пользуются топ-менеджеры и совладельцы компании. Отчеты могут создаваться в полном или сокращенном объеме, предоставляться в разные периоды: ежемесячно, ежеквартально, ежегодно. Обычно управленческий отчет за год включает максимально полную информацию, он используется для подведения итогов, а также для планирования следующего отчетного периода.

В ряде ситуаций УО выходит за пределы организации. Тогда говорят о внешней управленческой отчетности. Ее предоставляют банкам, контрагентам, инвесторам, страховым организациям по необходимости и используют для оценки общего состояния фирмы.

Критерии управленческой отчетности

Вне зависимости от того, как и в каком объеме вы ведете внутреннюю отчетность компании, она обязательно должна соответствовать четырем принципам:

-

Оперативность. Сведения должны поступать быстро, желательно день в день. Это даст возможность руководителю принимать решения на основании реального положения дел. Сложно давать актуальную информацию с максимальной скоростью, поэтому допускается небольшая погрешность. Но это требование значительно отличает УО от бухгалтерии. Для бухгалтера, напротив, большее значение имеет максимальная точность, но при этом сведения сдаются за прошедший период, а не предоставляются на текущий момент.

-

Достоверность. Допустимая погрешность не должна искажать общую картину. Нельзя при составлении отчетов скрывать какие-либо операции, занижать или завышать показатели по отделу или подразделению.

-

Понятность. Все данные должны быть изложены доступным языком, представлены в понятной форме. Хорошо, когда есть диаграммы и графики. На них можно наглядно увидеть изменения показателей. Это нужно, чтобы все пользователи могли трактовать сведения однозначно, не допускаются разночтения. Чтобы УО была представлена в понятной форме, нужно заранее утвердить способы заполнения отчетов и выбрать удобные инструменты.

-

Регулярность. При анализе отчетов требуется сверять показатели с предыдущими. Только в динамике можно оценить эффективность развития компании. Кроме того, только с опорой на данные предыдущих и текущего периодов можно заниматься планированием. Поэтому регулярность заполнения и анализа отчетов — обязательное условие ведения УО.

Легче всего получать понятную и достоверную информацию о состоянии компании с помощью системы финансового учета. Она фиксирует все поступления и списания, а также состояние счетов, и в любой момент может сформировать отчет и графики. Это поможет быстро понять, как идут дела у компании.

Чем отличается финансовая отчетность и управленческая отчетность?

Некоторые предприниматели, особенно на начальных порах создания бизнеса, ограничиваются ведением бухгалтерского учета. В бухучете также есть систематизированные сведения о состоянии материальных ценностей за определенный период. Но это единственное сходство бухгалтерской, она же финансовая, отчетности с управленческой.

На практике бухучета быстро становится недостаточно. Во-первых, не все экономические показатели отображаются в бухгалтерском учете. Во-вторых, сведения поступают за прошедший период, то есть, не соблюдается первый принцип ведения УО – оперативность.

Но бухучет вести все же приходится, так как эта необходимость обусловлена законом. При параллельном ведении двух типов отчетности часто происходит автоматическая синхронизация части информации, что делает работу еще удобнее. Рассмотрим разницу между двумя видами учета:

|

Критерии |

Бухгалтерская отчетность |

Управленческая отчетность |

|

Для кого составляется |

Для проверяющих органов, в том числе для налоговой службы. |

Для руководителей и собственников компании, а также для инвесторов, банков, страховщиков. |

|

Способ ведения учета |

Заполнение форм, которые строго регламентированы законодательством. |

Можно использовать любые удобные программы и формы для отчетов. |

|

Цели ведения |

Отчет о ведении деятельности. |

Внутреннее использование руководителем по своему усмотрению. |

|

Периодичность заполнения отчетов |

Определяется Министерством финансов РФ. |

Периодичность представления управленческой отчетности выбирается руководителем компании. |

|

Отчеты включают прогнозирование |

Нет |

Могут |

|

Детализация информации |

Отсутствует |

Сведения предоставляются максимально детализировано. |

|

Необходимость ведения учета |

Требуется по закону |

Происходит добровольно |

Виды управленческой отчетности

Содержание УО зависит от требований руководства и особенностей компании. Чаще всего разделяют три вида отчетности:

-

Отчет о финансовых результатах.

-

Отчет о движении денежных средств.

-

Управленческий баланс.

При этом сам формат отчетов может быть любым. В дополнение к ним может прилагаться и другая информация, например, сведения о текущих кредитах, процентах и выплатах или перечень складских запасов сырья. Любая информация о материальных ценностях или финансовых показателях, которая отражает состояние дел компании, может быть включена в управленческую отчетность.

Рассмотрим три основных формы управленческой отчетности и что в нее входит.

Отчет о финансовых результатах (ОПиУ)

ОПиУ (отчет о прибыли и убытках), он же — о финансовых результатах, позволяет определить доходность и рентабельность компании. В ОПиУ учитываются вся выручка и расходы, причем каждая из этих строк может быть поделена на подотчеты. Как правило, расходы более детализированы. На основании этой информации может строиться планирование и прогноз затрат.

ОПиУ формируется методом начисления: доходы и расходы признаются по факту поступления первичных документов.

Что позволяет увидеть отчет:

-

на каких операциях или товарах можно сэкономить;

-

размер задолженности компании;

-

какая на текущий момент дебиторская задолженность, то есть, кто из контрагентов и сколько должен организации;

-

какие проекты прибыльные, а какие имеют нулевую рентабельность или убыточные.

Кроме частных случаев и помощи при принятии решений, ОПиУ также требуется для оценки общей эффективности выбранной бизнес-стратегии компании.

Отчет о ДДС

Отчет о движении денежных средств — наиболее понятный, простой, но в то же время распространенный способ оценки текущих финансовых показателей предприятия. С его помощью можно проанализировать, сколько денег сейчас в кассе, какие денежные операции были проведены, а также узнать, не грядет ли кассовый разрыв. Эта такая ситуация, когда контрагенты еще не расплатились, на счету недостаточно средств, но уже нужно отчислять деньги на обязательные расходы: зарплату, закупку товаров или оплату аренды.

ОДДС помогает контролировать денежные потоки, а также планировать деятельность организации на ближайший период. Отчет о ДДС можно разделить на три раздела:

-

операционная деятельность, то есть основные операции компании, закупка товаров, производство, логистика, продажи и пр;

-

инвестиционная деятельность — вся информация об основных материальных ценностях, в том числе о недвижимости, транспорте;

-

финансовая деятельность отражает любые операции с банками, а также получение субсидий.

Отчет о движении денежных средств часто используется в паре с платежным календарем. Это график, включающий основные платежи фирмы на период, не превышающий несколько недель-месяц. Платежный календарь также позволяет произвести краткосрочное планирование и предотвратить возникновение кассового разрыва.

Управленческий баланс

Это наиболее углубленное изучение финансовой ситуации компании, в сравнении с двумя предыдущими типами отчета. Баланс включает сведения из ОПиУ и ОДДС, что помогает посмотреть на предприятие не частями и строками, а как бы целиком. Какую работу может произвести руководитель с управленческим балансом:

-

корректировка плана ведения управленческого учета;

-

бюджетирование;

-

определение кредитной и дебиторской задолженностей, коэффициента финансовой независимости;

-

общий анализ активов и пассивов компании;

-

расчет коэффициента текущей ликвидности;

-

определение рентабельности активов;

-

расчет ресурсоотдачи, то есть эффективность разного рода инвестиций.

В управленческом учете балансовая отчетность составляется реже, чем предыдущие два вида УО, но при этом он дает максимально точную и полную информацию о финансах фирмы. Баланс создается путем сверки двух колонок: пассива и актива. Активы — это все материальные средства компании на текущий момент. Пассивы — это все источники формирования этих средств. В результате столбцы баланса должны сойтись. Если итоги активов и пассивов расходятся, была допущена ошибка при внесении данных, есть какие-то неучтенные материальные ценности или источники дохода.

Примеры создания и применения управленческой отчетности

Несмотря на то что УО не имеет четких регламентов заполнения, важно следить за тем, чтобы соблюдались принципы ведения учета. Вне зависимости от объема бизнеса, управленческая отчетность формируется в соответствии с единым алгоритмом действий:

-

Оценка проблем из-за отсутствия УО. Только когда руководитель поймет, к каким последствиям приводит недостаточно систематизированная информация о финансовом состоянии компании, он приложит усилия для создания системы ведения учета.

-

Формирование задач. Для достижения каких целей вам требуется составление и анализ УО? Нужно конкретно понимать, зачем на данном этапе компании нужна отчетность.

-

Оценка собственных временных ресурсов и возможностей сотрудников. Поставьте вопрос: кто будет отвечать за ведение отчетности? Иногда достаточно трудовых ресурсов предприятия, в других случаях требуется нанимать человека со стороны.

-

Назначение ответственных сотрудников. Часто привлекаются руководители отделов и бухгалтеры.

-

Определить, кто является основными потребителями управленческой учетной информации. Это могут быть руководители подразделений, топ-менеджеры, совладельцы компании. Это должны быть те люди, которые будут принимать решения на основании отчетов.

-

Решить, какие бизнес-процессы или объекты будут упоминаться в отчетности. Это могут быть не все подразделения, а только часть из них.

-

Выбрать инструменты, регламенты для заполнения и разработать образцы управленческой отчетности. Это нужно, чтобы сбор информации не превратился в хаос, а был структурированным и последовательным.

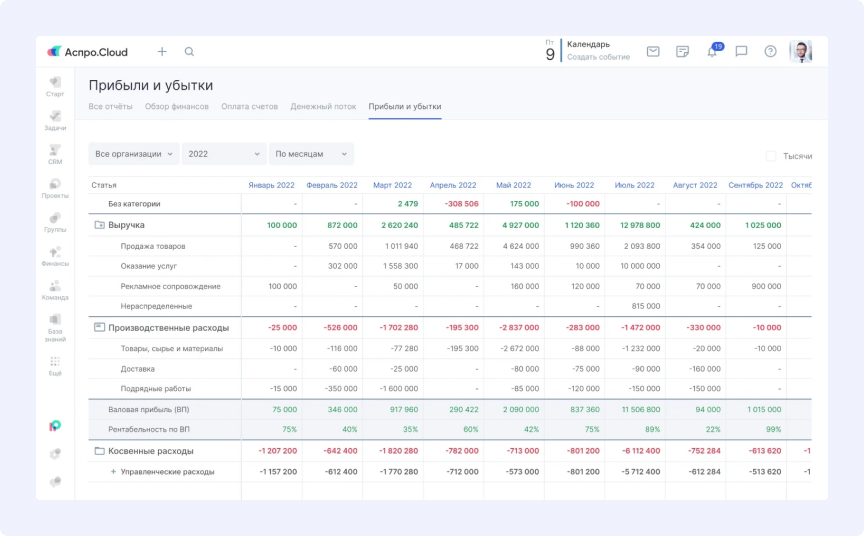

Уже после того, как были приняты регламенты ведения учета и структура отчетов, регулярно проводите анализ выбранных методов и инструментов. Если окажется, что руководителю требуется еще какая-то информация или другая форма отчетов управленческого учета, можно ее добавить. Не существует единого формата сдачи отчетов, но вот пример того, как может выглядеть ОПиУ:

Мы поговорили о том, как составить УО, теперь приведем примеры того, как ее применять. Анализ управленческой отчетности помогает оценить эффективность бизнеса, найти проблемные места и принять такие решения как расширение линейки товаров, выход на новый рынок сбыта. Если в отчетах недостоверная информация, то принятые решения могут привести к финансовым трудностям, кассовым разрывам.

В каких ситуациях требуется анализ управленческой отчетности:

-

перед обращением в кредитную организацию потребуется создание управленческого отчета для банка;

-

перед продажей своего бизнеса;

-

при поиске инвесторов, акционеров;

-

при запуске новой линейки товаров;

-

при открытии нового подразделения или дочерней компании;

-

при распределении бюджета на следующий отчетный период;

-

во время составления бизнес-плана;

-

при оценке эффективности прошедшего периода в качестве работы над ошибками.

Приведем конкретный пример. На производстве детских игрушек поставлена задача: необходимо удешевить себестоимость пластикового конструктора. В ходе финансового анализа был запрошен актуальный отчет о прибыли и убытках, связанных с этой позицией товара. Из результатов отчетности группа сотрудников, ответственная за удешевление игрушки, узнала, что необоснованно высокие расходы уходят на гипоаллергенные красители для пластика. Они закупаются за рубежом и за последние годы значительно подорожали. Произведен анализ красителей для полимеров на российском рынке, подписаны новые соглашения. Теперь расходы на красители значительно снизились, а качество не пострадало.

Способы формирования системы управленческой отчетности

Подготовка отчетов на всех предприятиях ведется по-разному. В основном используют три способа учета:

-

В таблицах Excel или Google.

-

В бухгалтерских сервисах.

-

В специализированных CRM для финансового и управленческого учета.

Таблицы Excel

У этих инструментов есть свои преимущества. Во-первых, их использование бесплатно, что бывает важно для молодых бизнесменов и стартаперов. Во-вторых, большинство бухгалтеров и других офисных сотрудников уже имеют опыт работы с программой Excel, а, значит, внедрение УО займет короткий срок. Но таблички не могут обеспечивать удобный внутренний учет крупной компании, часть информации просто потеряется, а сам процесс заполнения отчетов вручную займет много времени.

Пока обороты небольшие, можно начать вести управленческий учет с помощью таблиц Excel или Google. При этом обязательно регулярно пополнять табличку свежими данными, иначе потом будет сложно собирать их по разным документам. Но если с таблицей работает сразу несколько сотрудников, то вести так учет становится проблематично. А масштабирование бизнеса неизбежно приводит к громоздкости таких таблиц.

Бухгалтерский сервис

Еще одно место, где можно посмотреть управленческую отчетность компании, это бухгалтерия. Если вы ведете бухучет в специализированном сервисе, то в нем, скорее всего, уже встроен блок для аналитики финансовых данных. Классический пример использования бухгалтерского сервиса для УО – программа 1С. У такого способа есть много преимуществ:

-

программное обеспечение уже установлено, а бухгалтер хорошо с ним работает, не требуется обучение;

-

в 1С внесено большинство данных о финансовых операциях компании;

-

программа автоматизирует процесс формирования отчетов.

Но есть и недостатки, которые не позволяют назвать этот способ ведения управленческого учета самым эффективным:

-

отчетность составляется за прошедший период, из-за чего невозможно оценить текущее состояние бизнеса;

-

формы, которые можно заполнить в 1С или другом аналогичном сервисе, строго регламентированы, их нельзя настроить под собственные нужды;

-

в отчет попадают только те сведения о финансах, которые уже есть в бухучете, так часть важной информации может остаться за кадром.

К тому же если вы все-таки решите использовать 1С для нужд управленческого учета, будьте готовы к вызову программиста. У ПО могут поменяться настройки, когда вы будете внедрять в него новые функции.

Специализированные CRM для управленческого учета

Специальные сервисы помогают получать актуальную и систематизированную информацию в удобном формате без больших временных затрат. Расскажем о CRM для бизнеса на примере российской системы Аспро.Cloud. Сервис для финансового и управленческого учета включает множество инструментов и возможностей, в том числе:

-

возможность подгружать данные из банков;

-

автоматизация разнесения данных по статьям;

-

интеграция с 1С:Бухгалтерия;

-

интеграция с платежными системами;

-

мультивалютность;

-

отчет о прибыли и убытках;

-

отчет о движении денежных средств;

-

удобная классификация всех сведений, настройка фильтров по периодам, проектам и другим признакам, поиск нужных финансовых операций за пару кликов;

-

инструменты для бюджетирования;

-

автоматические отчеты.

Основные преимущества использования специализированного сервиса — это гибкость и автоматизация процесса составления отчетности. Программа учитывает все характеристики управленческой отчетности, чтобы сделать работу с ней максимально простой, быстрой и понятной.